Inhaltsverzeichnis

Als Giropay am 31. Dezember 2024 abgeschaltet wurde, hatten die meisten Casino-Spieler ihren Umstieg längst vollzogen. Trustly war schon seit Monaten die naheliegende Alternative gewesen – nicht als bewusste Entscheidung, sondern weil viele Casinos den Wechsel im Hintergrund vorbereitet hatten. Ich erinnere mich an ein Gespräch mit einem Payment-Manager im Herbst 2024, der es lakonisch zusammenfasste: „Wir ersetzen ein Logo durch ein anderes. Der Spieler merkt kaum einen Unterschied.“ Das stimmte technisch, aber nicht ganz inhaltlich – denn Trustly löst ein Problem, das Giropay nie gelöst hat.

In diesem Artikel erkläre ich, wie Trustly im deutschen Casino-Markt funktioniert, was es von Giropay unterscheidet und wo seine Stärken und Grenzen liegen.

Was Trustly anders macht als Giropay

Die offensichtlichste Antwort auf die Frage „Was kann Trustly, was Giropay nicht konnte?“ lautet: Auszahlungen. Giropay war eine Einbahnstraße – Geld floss nur vom Spieler zum Casino, nie zurück. Wer per Giropay eingezahlt hatte, musste für die Auszahlung auf SEPA-Überweisung ausweichen, was zwei bis fünf Werktage dauerte.

Trustly funktioniert bidirektional. Einzahlung und Auszahlung laufen über dieselbe Schnittstelle, dieselbe Banking-App, denselben Autorisierungsprozess. Für den Spieler bedeutet das: kein Methodenwechsel, kein Warten auf die Banküberweisung, kein Ärger über unterschiedliche Bearbeitungszeiten. Die Auszahlung erreicht das Bankkonto in der Regel innerhalb weniger Stunden – in manchen Fällen sogar innerhalb von Minuten.

Der zweite Unterschied liegt in der technischen Architektur. Giropay basierte auf einer proprietären Infrastruktur der deutschen Kreditwirtschaft. Trustly nutzt Open-Banking-APIs, die durch die PSD2-Richtlinie der EU standardisiert sind. Das bedeutet: Trustly ist nicht an ein nationales Bankensystem gebunden, sondern funktioniert grenzüberschreitend. Ein deutsches Casino, das Trustly integriert, kann darüber nicht nur deutsche Bankkonten bedienen, sondern auch schwedische, finnische, spanische.

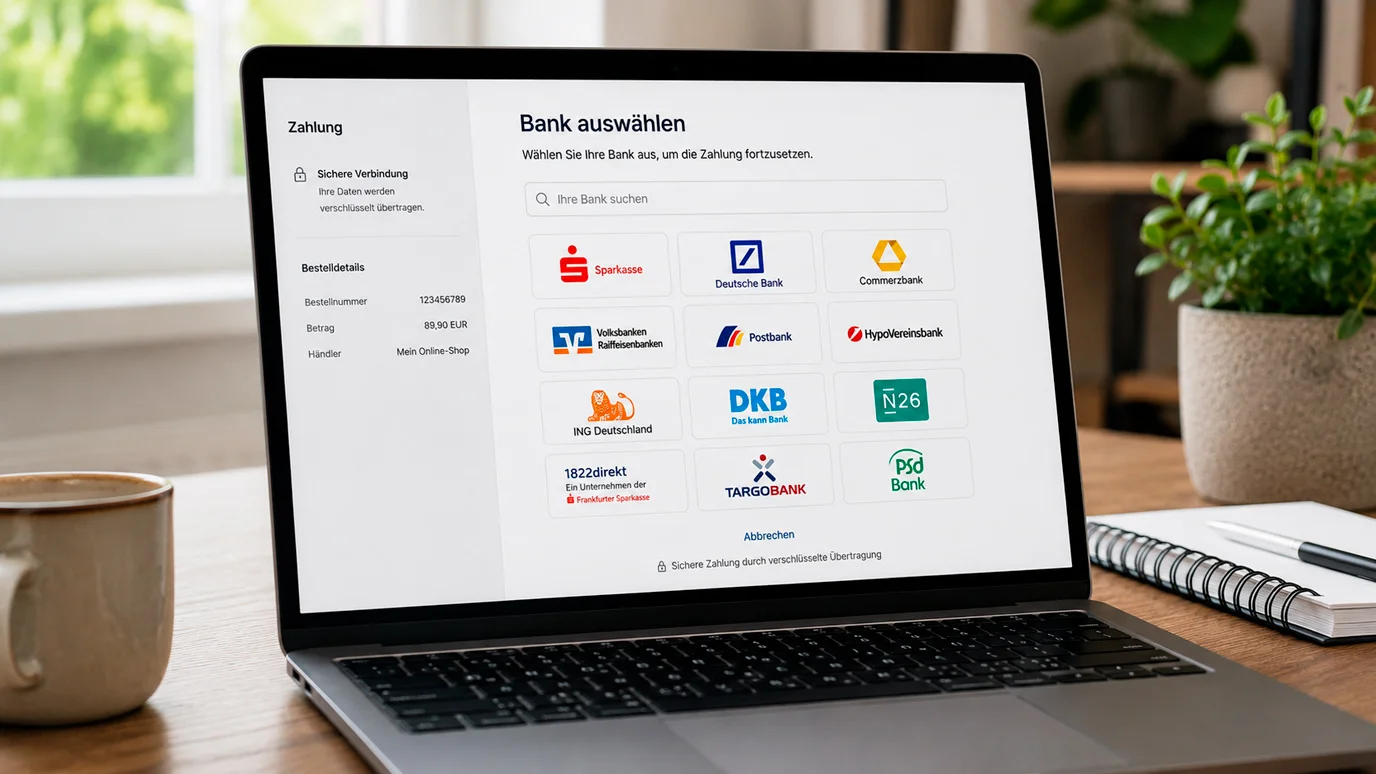

Für den deutschen Spieler ist dieser europäische Ansatz weniger relevant als die lokale Abdeckung – und die ist gut. Praktisch alle deutschen Banken und Sparkassen sind über Trustly erreichbar, von der Sparkasse Köln bis zur Commerzbank, von der ING bis zur lokalen Volksbank.

Trustly im Alltag: Einzahlung und Auszahlung

Ich habe in den vergangenen Monaten systematisch Trustly-Transaktionen bei verschiedenen GGL-lizenzierten Casinos getestet. Mein Ziel war nicht ein Ranking – das wäre gegen die Regeln, die ich mir selbst gesetzt habe –, sondern ein Verständnis dafür, wie zuverlässig der Dienst unter realen Bedingungen funktioniert.

Die Einzahlung läuft in allen getesteten Casinos identisch ab: Betrag eingeben, Trustly als Methode wählen, Bank auswählen, in der Banking-App autorisieren, zurück zum Casino. Die Gutschrift erfolgte in allen Fällen innerhalb von Sekunden. Kein einziger Testfall scheiterte an der Trustly-Integration selbst – zwei Transaktionen wurden durch die Bank blockiert, was ein bankenseitiges, kein Trustly-spezifisches Problem war.

Die Auszahlung war ebenso unkompliziert, erforderte aber einen zusätzlichen Schritt. Der Spieler muss bei der Auszahlung sein Bankkonto auswählen und die Empfangsberechtigung über die Banking-App bestätigen. Das ist eine Sicherheitsmaßnahme, die verhindert, dass Gewinne auf ein fremdes Konto umgeleitet werden. Die Bearbeitungszeit lag in meinen Tests zwischen zwei und acht Stunden – schneller als jede SEPA-Standardüberweisung, aber nicht so unmittelbar wie die Einzahlung.

Ein Faktor, der die Auszahlungsdauer beeinflusst, liegt nicht bei Trustly, sondern beim Casino: die interne Prüfungszeit. Bevor ein Casino eine Auszahlung an Trustly weiterleitet, prüft es den Vorgang – typischerweise auf Betrug, Bonusmissbrauch oder offene KYC-Anforderungen. Diese interne Prüfung dauert bei manchen Anbietern Minuten, bei anderen Stunden.

Ein weiterer Aspekt, der in der Praxis relevant ist: die Kongruenzregel. Viele GGL-lizenzierte Casinos verlangen, dass die Auszahlung über dieselbe Methode erfolgt, die für die Einzahlung genutzt wurde. Bei Trustly ist das elegant gelöst – wer per Trustly eingezahlt hat, kann auch per Trustly auszahlen, ohne eine alternative Methode konfigurieren zu müssen. Bei Giropay war das nicht möglich, weil das System keine Auszahlungen unterstützte, und der Spieler automatisch auf SEPA-Überweisung ausweichen musste.

Die Spielerbeteiligung in der Altersgruppe unter 35 Jahren – gestiegen von 46 auf 67 Prozent zwischen 2023 und 2024 – korreliert mit der wachsenden Nutzung von Open-Banking-Diensten wie Trustly. Diese Generation erwartet nahtlose digitale Zahlungsabläufe ohne Medienwechsel, und Trustly liefert genau das.

Gebühren, Limits und regulatorischer Rahmen

Eine Frage, die mich regelmäßig erreicht: „Kostet Trustly etwas?“ Die kurze Antwort für den Spieler: in der Regel nein. Die meisten GGL-lizenzierten Casinos übernehmen die Trustly-Transaktionsgebühren vollständig. Dem Spieler wird genau der Betrag vom Konto abgebucht, den er als Einzahlungsbetrag angegeben hat – kein Aufschlag, keine versteckten Kosten.

Die Gebührenstruktur im Hintergrund ist allerdings komplex. Trustly erhebt vom Casino eine Transaktionsgebühr, die je nach Volumen und Vertragsbedingungen variiert. Dieses Modell ist vergleichbar mit Kreditkartengebühren, die ebenfalls der Händler trägt. Wenn ein Casino Trustly-Transaktionsgebühren an den Spieler weitergibt, ist das ein Warnsignal für suboptimale Vertragsbedingungen oder fragwürdige Geschäftspraktiken – seriöse Anbieter tun das nicht.

Das monatliche Einzahlungslimit von 1.000 Euro gilt bei Trustly ebenso wie bei jeder anderen Zahlungsmethode im GGL-regulierten Markt. LUGAS kontrolliert das Limit anbieterübergreifend, unabhängig davon, ob der Spieler per Trustly, Sofortüberweisung oder SEPA-Überweisung einzahlt. Trustly selbst hat keine eigenen Einzahlungslimits – die Grenzen werden ausschließlich durch LUGAS und gegebenenfalls durch das Casino definiert.

Für die Sicherheit bei bankbasierten Casino-Zahlungen gilt: Trustly ist als Payment Service Provider durch die schwedische Finanzaufsichtsbehörde reguliert und von der BaFin für den deutschen Markt zugelassen. Das Unternehmen verarbeitet keine Bankdaten der Spieler direkt, sondern leitet sie über die gesicherte Open-Banking-Schnittstelle an die jeweilige Bank weiter. Die Daten werden nicht auf Trustly-Servern gespeichert.

Trustly im Kontext der deutschen Zahlungslandschaft

Trustly hat die Lücke gefüllt, die Giropay hinterlassen hat – aber es wäre falsch, den Dienst als einfachen Ersatz zu betrachten. Giropay war ein nationales System, getragen von der deutschen Kreditwirtschaft, mit all den Vor- und Nachteilen, die das mit sich brachte. Trustly ist ein europäischer Dienstleister, der Open-Banking-Infrastruktur nutzt, um bankbasierte Zahlungen in 33 Ländern anzubieten.

Für den deutschen Casino-Markt bedeutet das: Trustly wird bleiben, solange Open Banking funktioniert und die regulatorischen Rahmenbedingungen stabil sind. Die Frage ist nicht, ob Trustly Giropay ersetzt hat – das hat es –, sondern ob Wero als nächster europäischer Zahlungsstandard Trustly mittelfristig verdrängen wird. Die Antwort darauf kennt 2026 noch niemand mit Sicherheit. Was feststeht: Trustly funktioniert, es ist sicher, es löst das Auszahlungsproblem, und es ist die pragmatischste Wahl für deutsche Casino-Spieler, die eine bankbasierte Methode suchen.

Kann ich mir Casino-Gewinne über Trustly auszahlen lassen?

Ja. Trustly ist eine bidirektionale Zahlungsmethode, die sowohl Einzahlungen als auch Auszahlungen unterstützt. Bei der Auszahlung bestätigt der Spieler den Empfang über seine Banking-App. Die Gutschrift auf dem Bankkonto erfolgt in der Regel innerhalb weniger Stunden – deutlich schneller als bei einer SEPA-Standardüberweisung.

Ist Trustly bei allen deutschen Banken verfügbar?

Trustly unterstützt praktisch alle deutschen Banken und Sparkassen über Open-Banking-Schnittstellen. Dazu gehören Sparkassen, Volksbanken, Commerzbank, Deutsche Bank, ING, DKB, N26 und viele weitere. Bei einzelnen kleineren Instituten kann die Verfügbarkeit eingeschränkt sein – die Bankauswahl im Trustly-Interface zeigt die unterstützten Banken an.

Siehe auch: Besuchen Sie giropay casino für Trustly als Casino-Zahlungsoption.

Siehe auch: Vergleichen Sie mit Sofortüberweisung in unserem Sofortüberweisung Casino-Artikel.